当前位置:首页

-> 智库声音 -> 经济金融 -> 文章正文

当前位置:首页

-> 智库声音 -> 经济金融 -> 文章正文来源:凤凰网知之 作者:智谷趋势 2019年05月16日 16:17:34

2018年底,为了消费(不包括房贷数据),人们欠各种金融机构钱超过12万亿,而这还仅仅是从各种可以统计的机构获取的数据。加上各类没有公布数据的机构以及地下贷款机构,这个数据将会十分惊人……

2006年,台湾彰化县1名钢琴老师,被家人发现上吊自杀身亡。同一年,据统计台湾岛有4313人自杀。在这自杀人群中,有近十分之一是因为透支信用卡而无法还款的“卡奴”。

在自杀卡奴的背后,当事人都欠下了从十几万到数百万元台币不等的债务。

十年后的2016年,河南某经济学院一在校大学生因债务缠身无力偿还,在青岛跳楼自杀。通过网络上的在校生信用贷款平台,其以同学的名义贷了数十万元。

2018年,山西21岁女孩冯洁从17楼窗台纵身一跃,结束了自己年轻的生命。冯洁留下的遗物里,密密麻麻地写着分期乐等网贷机构的账单。

曾经,中国人是最喜欢储蓄的国家,也许那时候物质没有现在丰富,人的欲望也没有那么大。现在,来了一个180度大转弯。“有钱就花,没钱就借”,正在成为新一代年轻人的消费观。“穷人”和“富人”之间的界限被模糊了,时尚带来的虚荣心,提前消费产生的快感,变成了人们生活中不可或缺的的一件“必需品”。

中国人正集体跳进过度消费陷阱之中……

01

信用卡曾被列为台湾三大害之首

从上世纪六十年代开始,台湾以出口为主要导向,搭上了世界经济迅速发展班车,一跃成为世界发达经济地区,并与香港,新加坡,韩国组成了当时著名的“亚洲四小龙”经济体。在1991年的时候,台湾的GDP已经高于1800亿美元,而那个时候的大陆GDP才4000亿美元,那个时候人们每每提到台湾,想到的都是富的流油。

随着经济的快速发展,也开始刺激台湾人的消费欲望,借钱消费迅速成为年轻人的时尚消费观念。媒体形容当时的市场是“这里有最不够自律的消费者、最懂得牟利的金融业者和最粗糙的规章制度。”在15%~18%的利滚利下,100万的借款,只要三年半就变成200万。

在亚洲金融危机之后,台湾经济陷入低增长,2008年-2017年,台湾地区平均经济增长为2.7%,但是在前一个十年,这一数据为5%。

伴随经济陷入低迷,很多年轻人收入下降,甚至失去工作,在债务中难以自拔,不得已拆东墙补西墙,以贷养贷,让自己掉入了一个更深的陷阱。

大量“卡奴”催生了一个新的“工作机会”——讨债公司,尤其是以暴力为后盾的讨债公司。还债无钱,被暴力催债,越来越多的“卡奴”走上绝路。“消费新闻”很快变成了“社会新闻”。根据当年台湾警方统计,每个月至少有40个“卡奴”自杀。

其实不仅仅是台湾地区,西方发达国家和地区也或多或少都经历过这个阶段。工业革命之后,消费主义盛行,商家利用各种渠道刺激人们的消费欲望,借钱消费成为潮流。只不过经历过多次经济危机和金融危机打击,人们的消费理念逐渐趋于理性和保守。

“I can't afford it”,已经不是一句羞于启齿的话。在一项针对美国年轻人的调查中,60%的受访者没有单件价格超过2000美元的产品,超过一半的人在电子产品上的花费没有超过500美元。

中国经济经过四十年的快速发展,普通家庭已经积累了相当数量的财富,如今这些发达国家和地区走过的路,似乎正在我们身边重新上演。

文中开头提到的两个事件,不过是近年来由于陷入贷款黑洞而自杀的部分案例。

02

银行:为了消费,2018年人们欠了银行10万亿

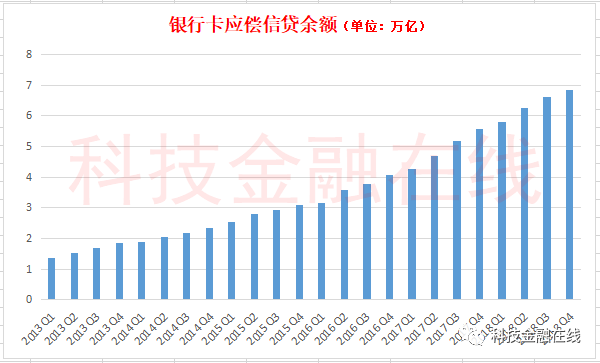

央行公布的数据显示,2018年底,中国人应偿信用卡的信贷余额为6.85万亿,2015年底,这一数据为3.09万亿,三年时间,这一数据翻了一倍还要多。2013年底,这一数字为1.84万亿。

信用卡应偿信贷余额变化(单位:万亿)

借钱消费,被冠以“消费金融”的名字,已经成为各大金融机构、持牌消费金融公司,互联网巨头们逐鹿的新战场。

银行作为头部金融机构,自然是这场消费竞赛的急先锋,纵观各大银行年报,信用卡和消费金融都已经被提上了相当的高度。

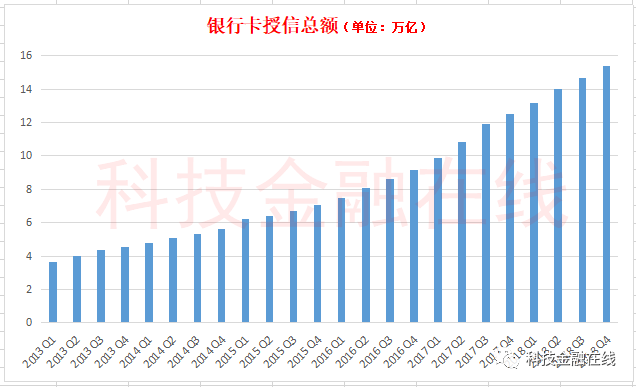

根据央行公布的数据,2018年底,银行卡授信总额达到15.4万亿,仅仅在银行卡领域,银行就给了全国人每人1.2万的授信。2015年底,这一数字为7.08万亿,又是翻了一番还要多。2013年底,这一数字为4.8万亿。

银行卡授信总额(单位:万亿)

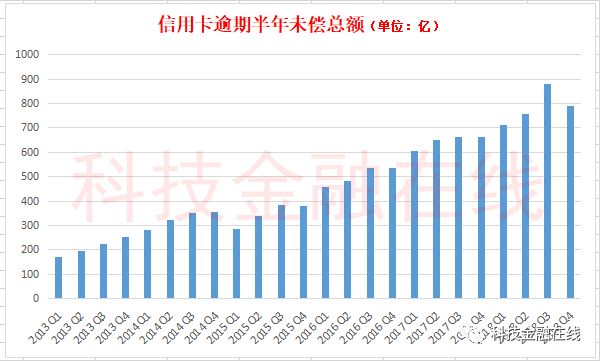

伴随人们使用信用卡透支消费的急剧增长,信用卡违约坏账也在加速增长。2015年底,央行公布的信用卡逾期半年未偿金额为337亿,到了2018年底,已经增长到788亿,在2018年第三季度,这一数字一度高达880亿。

信用卡逾期半年未偿金额(单位:亿)

举几个例子就可以看出各家银行在消费金融这场军备竞赛中的疯狂程度。

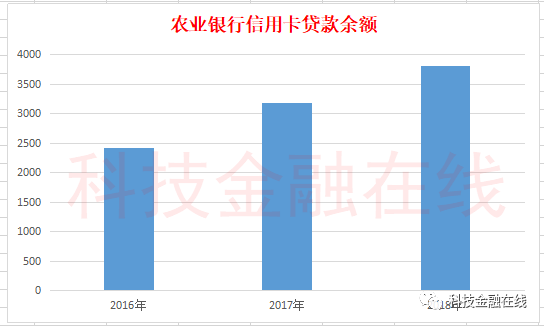

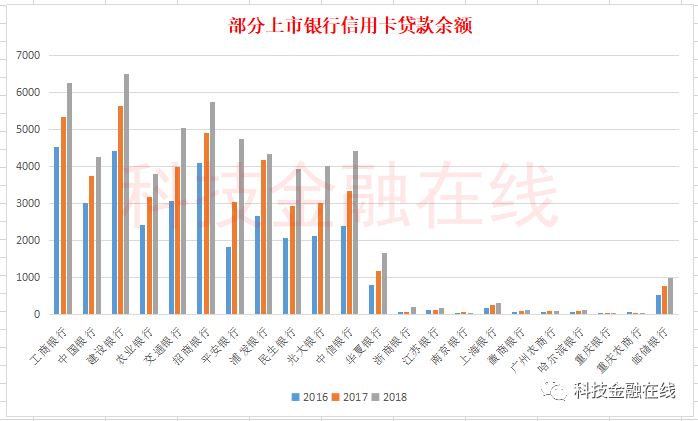

2016年底,农业银行信用卡贷款余额为2424亿,2018年信用开贷款余额达到3807亿,增长了57.1%。

农业银行信用卡贷款余额变化(单位:亿)

而工商银行和建设银行2018年信用卡贷款余额均超过6000亿,分别为6264亿和6513亿。

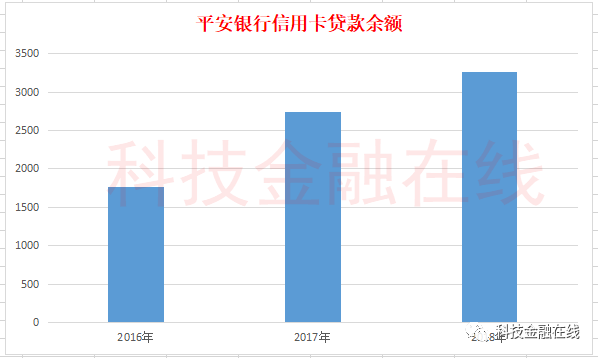

以信用卡贷款增长幅度来算,农业银行只能算刚刚及格。平安银行在2016年底,信用卡贷款余额仅仅为1810亿,去年底这一数字变为4732亿,增长了161.5%。

平安银行信用卡贷款余额变化(单位:亿)

同样实现翻番的还有华夏银行,从2016的788亿,增长到2018年的1648亿。

部分上市银行信用卡贷款余额变化(单位:亿)

要知道,通过信用卡给人们借钱消费,仅仅是银行发展消费金融的一部分业务。而另外一个性质相同业务板块就是消费借贷业务。或许每个银行的业务名称不一样,但是目的都是一个:借钱给人们消费。

已经上市的41家银行公布的数据显示,除了中国银行、浙商银行、苏农银行、无锡银行、江阴银行和重庆农商行之外,均公布了这一数据,总额为3.24亿。按照二八定律,我们可以推测整个银行业发放的个人消费贷款余额约为4万亿左右。

要知道,这是剔除了房贷数据之后,仅仅为个人消费贷款数据。

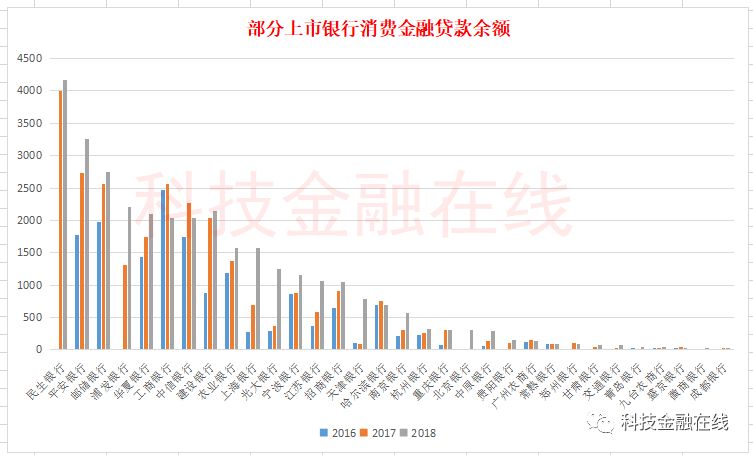

规模最小的为成都银行,2018年底个人消费贷款余额为6.36亿,名不见经传的九台农商行2018年发放的个人消费贷款余额为36亿。

作为宇宙行的工商银行,2018年底个人消费贷款余额2041亿。

一向标榜自己为小企业服务的民生银行2018年发放个人消费贷款余额为4177亿,是唯一一个突破4000亿的银行。

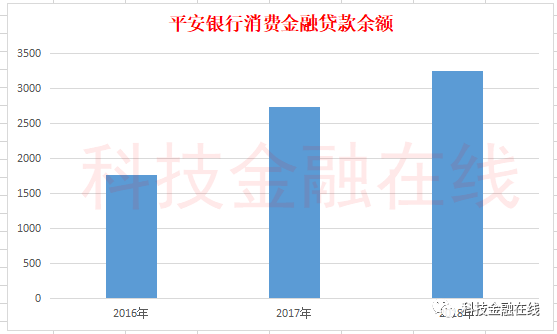

平安银行在2016年发放个人消费贷款余额1771亿,2018年猛增到3257亿,增幅接近翻倍。

平安银行消费金融贷款余额变化(单位:亿)

上海银行2018年发放个人消费贷款余额1574亿,比2016年增长4.7倍。

天津银行2018年这一数据为779亿,比2016年增长6.6倍。

部分上市银行消费金融贷款余额变化(单位:亿)

银行发放的个人消费贷款(4万亿)和人们通过信用卡透支的额度(6.85万亿),两者相加已经超过了10万亿。根据2018年人口数据统计,16-59周岁人口约为9亿,相当于为了消费,每人一年背负了1.1万元贷款。

03

消费金融公司,三年净利润暴涨51.1倍

除了银行之外,各大互联网公司、P2P公司、持牌消费金融自然也不会放过这一块肥肉。

消费金融公司,顾名思义,就是借钱给人们消费的。据统计,持牌消费金融目前已经有28家,由于多数不是上市公司,所以很多并未公布贷款数据。不过从部分公布贷款余额数据的公司以及盈利情况可知,这一数字也并非小数。

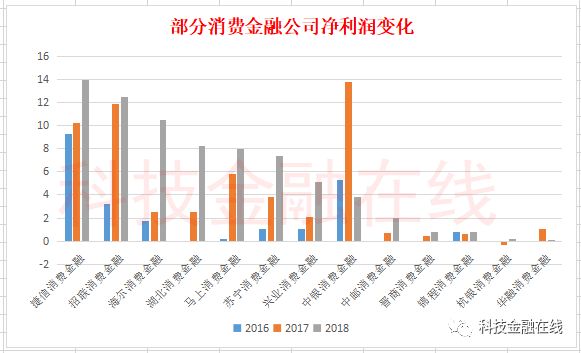

2017年,招联消费金融公布了其贷款金额为2268亿,而2015年,这一数据仅为49亿,短短三年时间增长了45倍多。净利润从2015年的1.31亿,增长到2018年的70亿。

作为消费金融公司的头部平台之一,捷信消费金融2018年贷款余额为898亿,比2016年增长了125%。

马上消费金融,2018年收入82.39亿,而2016年这一数字仅仅为1.58亿,暴增51.1倍。

在已经公布了财报的消金公司中,有13家披露了净利润情况,2018年这13家消金公司净利润合计为74亿,比2016年增长了2.36倍。要知道消金公司做的就是赚取贷款利差的生意,净利润暴涨只能是放贷金额暴涨的结果。

部分消费金融公司净利润变化(单位:亿)

而作为金融巨头的平安保险,其旗下的平安普惠2017年贷款余额高达2250亿,虽然没有公布2018年数据,但是从其近年来增速看,超过3000亿已经毫无悬念。

P2P平台:5家机构2018年的放贷余额超过2800亿

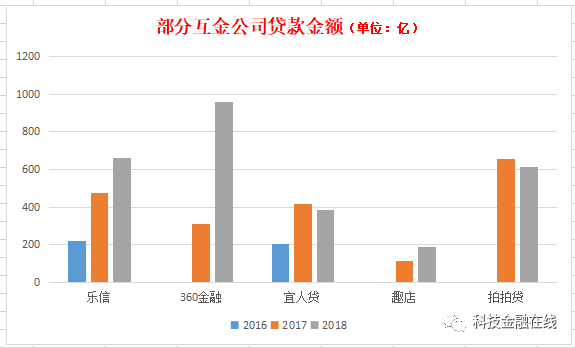

除了银行和消费金融公司,P2P平台也是人们获取消费贷款的重要途径之一。以主打消费金融概念的乐信为例,其2016年贷款金额为222亿,到了2018年猛增到661亿,增长了接近2倍。本文开头提到的山西女孩冯洁,就留下了在乐信通过分期付款购物而欠下的债务。或者我们可以责备这些年轻人没有树立起健康的消费观念,但在这场狂热的透支消费大潮中,乐信此类的消费金融平台,过度的宣传和诱导,是否起到了推波助澜的作用呢?

除了乐信,360金融2017年的贷款金额为310亿,2018年猛增到960亿。

宜人贷从2016年的202亿,增长到2018年的386亿。

乐信、360金融、宜人贷、趣店、拍拍贷5家机构2018年的放贷余额超过了2800亿。

互联网巨头的盛宴

互联网巨头当然也不能放过这一嗜血的盛宴。

以微众银行的微粒贷为例,2015年5月,微众银行推出“微粒贷”,借助微信这一巨大流量平台,2017年授信客户达到3400万,向1200万人在线发放贷款8700亿,比2016年增长了3.27倍。2017年末贷款余额达到477亿,比2016年增长55%。虽然微众银行也推出了微业贷等面向企业的贷款,不过其主要还是针对个人发放贷款。

蚂蚁金服的借呗和花呗,虽然没有公布数据,但是以借呗和花呗的信贷资产为基础,蚂蚁金服在2017年和2018年先后在银行间市场发放了4094亿和2789亿的ABS。花呗曾经发布了一份《2017年轻人消费生活报告》,数据显示,在中国近 1.7 亿 90 后中,开通花呗的人数超过了 4500 万,也就是说平均每 4 个 90 后就有 1 个使用花呗。

现在凡是有电商交易、的平台,几乎都已经上线了分期消费功能,说白了就是两个字:借钱。而且能很方便的借到钱。

后来者信托

在各大金融机构疯狂圈地时候,连服务高端客户的信托机构也已经按奈不住,2018年,又有13家信托公司杀入消费金融领域,开展消费金融业务的信托公司接近40家。根据信托业协会调研数据,截至2018年末,信托业合计开展消费金融信托余额已近3000亿元,而且业务规模在持续增长。

仅仅把以上数字汇总累加起来,2018年底,为了消费,人们未偿还的贷款金额超过12万亿。

备注1:消费金融公司数据为以下13家公司数据:

锦程消费金融、中银消费金融、捷信消费金融、兴业消费金融、海尔消费金融、苏宁消费金融、湖北消费金融、马上消费金融、中邮消费金融、杭银消费金融、华融消费金融、晋商消费金融

备注2:银行消费金融贷款金额为41家上市银行数据,其中以下银行未公布消费金融贷款数据:

中国银行、浙商银行、锦州银行、苏农银行、无锡银行、张家港行、江阴银行、重庆农商行

备注3:5家上市互金平台分别为:

趣店、乐信、宜人贷、360金融、拍拍贷

备注4:全国小额贷款公司数据来自央行公布数据,由于蚂蚁金服等持有小贷牌照,此数据已经包括了持有小贷牌照开展贷款业务的互联网公司数据。

要知道,能通过这些平台借到钱消费的,基本都是信用良好的个人,更有大量有不良信用记录的人或者没有稳定收入的低收入群体,不得不通过各种“714高炮”平台借钱。

以前有句老话叫“长得好看能当饭吃”,现在长的好看不仅能当饭吃,还能借到钱,长得越好看的就借得越多。这类贷款还有个好听的名字叫“佳丽贷”。只要是年满18岁至28岁的女性,仅凭一张身份证就能办理上万元贷款,并且保证当日到款。“学生贷”、“夜场贷”……人们这些通过各类地下机构贷款的金额有多大?没有人能弄清楚。但是这是一个比黑洞还黑的地域,被央视曝光的“714高炮”平台比比皆是。

人们为了消费,到底从各类机构借了多少钱?似乎只能是一个黑洞。

04

全社会都在不遗余力的助推过度消费

2017年,国际环保组织绿色和平发布的报告指出:中国消费者购物过剩现象突出,通过社交网络和电商平台建立的“社交购物模式”是重要的推动因素之一。

在社交平台和广告无孔不入、肆无忌惮的煽动下,消费被与身份、阶级、品味、智商,联系在一起。

没有一个姑娘会因为买买买变穷,尤其是漂亮的姑娘;

男人擦泪不刷卡,那是万恶的旧社会;

20岁时喜欢的裙子,40岁穿上已没有了任何意义;

心情三分靠打拼,七分靠shopping;

娶老婆,一定要娶会花钱的那种;

……

在这种消费观念引导下,星巴克 2019 年樱花主题周边的粉色猫爪杯,引发顾客在门店斗殴;樱花粉 Air Jordan 6,在天猫旗舰店有超过 21万 预约抽签;千余人排队只为能买到新款iPhone手机……

现在,网上出现了一个新词“暴花户”。

指的是一些人,本身没有什么钱,但特别敢消费,经常莫名其妙地就能花掉一大笔钱。

这些人之所以这么敢花,最主要的就是整个社会都在鼓吹“买买买”。

但是,现在这种消费观念,已经远远脱离了正常消费的范畴,消费与人的真实需求之间的关系越来越远,商品和形象成为一个巨大的“符号”,刺激人们的欲望,把自身的快乐建立在无节制花钱、追求物质消费的奢华上,还理所当然视为新潮和前卫。

这就像是泡在温水中的青蛙,当水温一点点上升的时候,它们不但没有逃离,反而还享受着温水中的快感。

“穷人”和“富人”之间的界限被模糊了,时尚带来的虚荣心,提前消费产生的快感,变成了人们生活中不可或缺的的一件“必需品”。

但是这种通过消费符号建立身份认同注定是一场悲剧。

莫泊桑笔下玛蒂尔德,高利贷滚成的数目令她不得不一面回收借据,一面另外立几张新的借据展缓日期。日复一日,没有片刻的喘息,最终付出了十年的艰辛劳作。这跟今日深陷贷款泥潭的年轻人何其相似!

05

暴力催债相伴而生

与过度消费和透支消费相伴而生的,就是暴力催债。

这些选择轻生的年轻人,没有一个逃脱掉暴力催债。

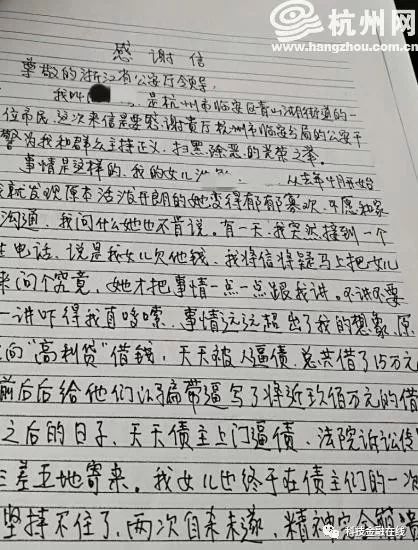

一位母亲写给浙江省公安厅的感谢信引起各方的注意。

“女儿借6万,结果要还300万,我眼睁睁看着女儿被债主扇耳光,孙子孙女被威胁,已经替女儿还了200多万,依然无法摆脱债主的威胁和强迫……女儿整个崩溃,抑郁、狂躁……”

其女儿贷了又贷,还了又还,短短半年时间内以“借新债还旧债”的方式反复向20多家公司借贷,结果从起初的6万元,到最后欠下了高达300余万元的债务。

这时候贷款公司开始凶相毕露,威胁如不按时还款将派人杀死其全家,对其拳打脚踢并威胁签下了欠条。而且当着其母亲的面,被人拎起,扇了两个耳光。

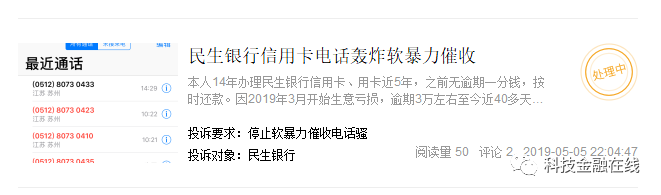

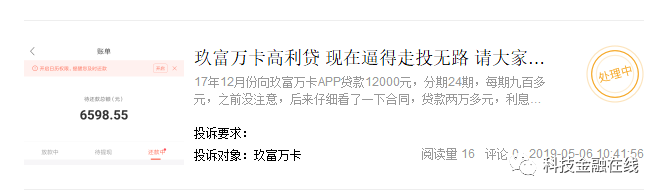

在各种投诉平台上,投诉金融机构暴力催债的比比皆是。

06

我们需要的不是反对,而是反思

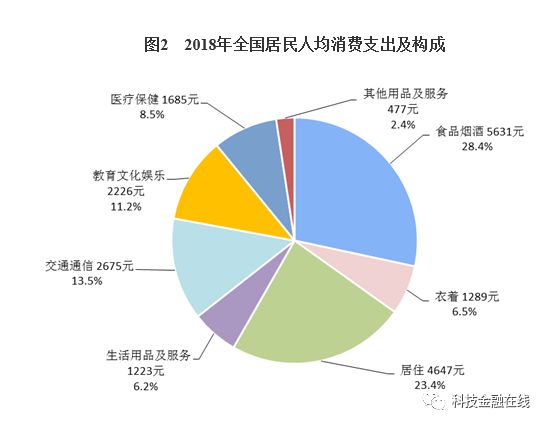

根据国家统计局公布的2018年居民收入和消费支出情况,全年全国居民人均可支配收入中位数24336元,全国居民人均消费支出19853元,而各类机构发给人们用于消费的贷款人均就超过了1万元。

在消费支出中,教育文化娱乐占11.2%,成为仅次于食品烟酒(28.4%)和居住(23.4%)的第三大消费支出项目。

在推动经济增长的动力来自于投资、出口、消费三驾马车,2018年固定资产投资增速5.9%,已经低于GDP6.6%的增速。

但是如何引导社会的消费观念,我们需要的不是反对,而是反思。

如果所有商家都在不遗余力的鼓吹过度消费,通过广告操纵社会情绪;

如果我们整个社会沉迷于消费,让借贷触手可及的;

如果每个有一点消费能力的人,都被视为要用来拉动商业社会的马车。

这个热火朝天的盛大消费游戏终有会落幕的一天。

当一个人苦心维持的资金链终于断裂时,哭泣的可能是一个人,一个家庭;

但是当哭泣的变成一个群体的时候,留给社会的是一个可能需要若干年才能弥补的伤疤。

本文地址:http://www.02408.com/p-weixiaofeiyinianqian12wanyizhongguorenzhengjititiaojinguodux.html